Kita bukan isteri perdana menteri....

Kita bukan isteri perdana menteri....Kalau kita isteri perdana menteri,

Kita tak perlu takut sbb semua free

Sebab kita boleh buat rawatan kimoterapi

kanser di Los Angeles, US

Ratus - ratus ribu, high class facilities,

Kerajaan tanggung in and out,

Buat rawatan sambil bercuti, sapa nak bagi,

Al-Fatihah untuk Allahyarhamah Datin Sri Endon,

Kita bukan Azean Irdawaty,

Aktress yg terkenal pun tak lepas dari kanser,

Ye la kanser tak pilih bulu,

Pun tak cukup duit rawat kanser,

Tapi takpa, masuk paper Berita Harian, Metro,

Utusan dan macam2 mintak derma,

Masuk TV3 mintak ringankan beban,

Mcm2 persatuan bagi derma,

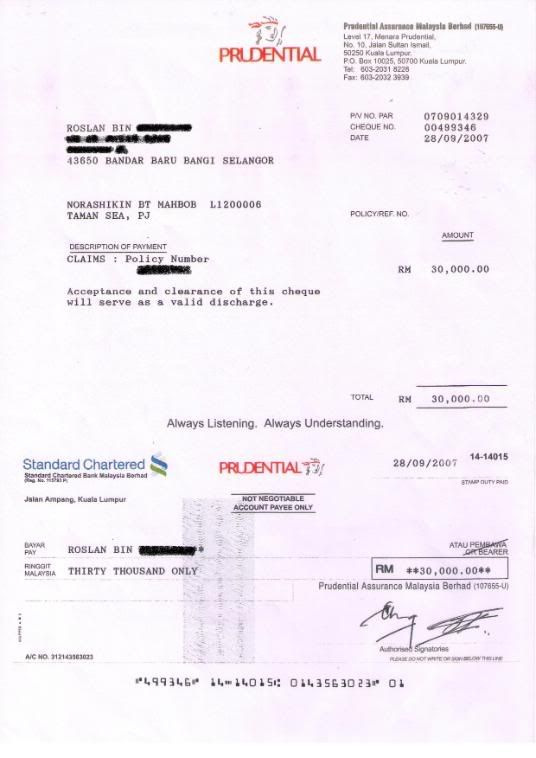

Zakat Selangor bagi RM 30 000,

orang lain bole dapat ker mcm ni ?

RM 90 000 bukan senang nak cari,

Berlakon satu filem di bayar RM 60 000,

setahun 3 filem dah RM 180 000,

banyak gaji Pn Azean ni,

Tak masuk drama dan iklan,

Mcm ni punya kaya pun kena

mintak derma lagi.....

Gaji you + husband ada RM180,000 setahun ?

RM100,000? RM 30000 ?

Alahai sedihnyer....

Kanser tak pilih bulu,

Hari ni sihat,bulan depan tengok2

kanser dah stage 3,

14 hari ketumbuhan 5cm dah jadi 10 cm,

1 dari 19 wanita menghidap kanser

setiap tahun ????

Bila giliran kiter agaknyer ??

Hospital kerajaan yang macam pasar

basah tu boleh setel cepat ker?

Bukan nak hentam Hospital Kerajaan,

Facilities dan kepakaran

Hospital Kerajaan dan Swasta setanding....

Tapi Doktor Kerajaan sendiri cakap,

Kes elektif mcm kanser atau jantung,

atau kritikal, eloklah jangan ditangguh rawatan,

mcm mana nak cepat?

sbb kita bukan isteri perdana menteri....

nak rawatan cepat kena pergi hospital swasta,

hospital swasta paham2 lah,

bisnes tetap bisnes,

RM 20 000, buat kimo sajer,

satu cycle jer, tak masuk rawatan yang lain,

Bila dah kena, ada yang bergadai rumah,

ada yang bergadai tanah,

Kos rawatan + kos sara hidup

(dah sakit tak bleh p kerja dah...)

Boleh cecah RM 100 ribu..

ada yang lebih..

Kalau duit rawatan + duit sara hidup +

kos rawatan susulan RM 150 000, mcm mana ?

Simpan RM 200 sebulan di ASB pun

10 tahun belum cukup RM 100 000..

Kalu simpan RM 200 di Takaful,

esok dah ada dana kecemasan RM 150 000,

Kalau tak dak jadi aper2 dapat balik

Modal + Investment...

Ni pun tak boleh paham ker ?

Setengah orang kedekut..

kalau tak kedekut,

mungkin tak paham,

beli kereta bayar RM 500 boleh,

RM 1500 pun takper, asal bergaya,

beli emas ribu - ribu sanggup,

tapi nak bayar 5% dari gaji bulan utk

kecemasan rasa mahal,

sedangkan benda ni wajib + penting,

dana kecemasan la katakan,

kalau ada RM 150 000

dalam bank hari ni takper,

tapi kalu ada kecemasan,

RM 150 000 kena guna,

habis lah duit you,

kene kumpul balik….

kan ker baik kalau orang lain

bagi RM150,000 utk kecemasan,

Mahal? RM200 mahal?

RM 150 mahal gak ? RM 90 mahal lagi ????

Orang Cina bila dapat 1st gaji

diorang tak plan nak beli kereta Honda,

Orang Melayu bila dapat 1st gaji

terus plan nak beli kurang2 Waja,

Orang Cina bila dapat 1st gaji,

diorang pikir Investment,

pikir Insurance,

Orang Melayu bila dapat 1st gaji

diorang pikir nak pakai kereta aper,

sport rim 17 inci wajib,

Perancang kewangan kater, utk kereta

tak lebih 12% dari gaji bulan,

Gaji RM 2500 sebulan, patut beli

kereta yg bayar bulan RM 300/sebulan,

Wira second ok la..kenari second ker..

utk permulaan.....

Tapi… ramai tak ikut..

gaji RM 2500, beli kereta Honda City

RM 600/sebulan.....24% dah tuh..

Perancang kewangan kater,

60% gaji utk hutang + perbelanjaan,

40 % utk investment + dana persaraan + insurance,

Orang melayu 99% gaji utk hutang +

belanja sara hidup... 1 % utk simpanan...

Beraper kerat jer orang melayu ada

RM 50 000 cash dalam bank lepas 5 tahun,

Bila orang suruh beli takaful / insurance.....

mahal...tak cukup bulan2 nak bayar......

pakat2 la betulkan kedudukan

kewangan korang semua...

Orang Kerajaan,

Penyakit dan rawatan semua di tanggung,

Betul tu….

Habis hari2 orang kerajaan masuk paper

mintak derma mcm maner?

Kita bukan isteri Perdana Menteri,

Bukan juga adik Menteri,

Menteri dan PM sendiri pun cari

hospital swasta utk rawatan,

kat US lagi tuh,

Pegawai jabatan jer? clerk jer?

Pegawai sains jer?

Ketua Jabatan? Pensyarah?

Ok la skit dengar bunyik nyer,

OK sebulan lagi datang balik

buat Test tu Test ni,

OK tunggu result 2 minggu,

OK kena tunggu giliran buat pembedahan,

mungkin 3 bulan lagi,

Senarai list 10 muka surat,

tahun depan pun ada nak dapat giliran,

mintak maaf cakap, inilah realiti......

Orang kerja Swasta lagi lah tak sedar diri,

Konon - konon Multi Nasional Company...

Majikan Cover la katakan...

Berapa ribu beb ?

Sampai bila beb ?

Berapa limit beb ?

8 bulan kena kanser tak pi kerja

Majikan nak cover lagi ker beb ????

pencen umur 55 thn

habis takdak coverage dah...

86% warge tua melayu sekarang

tiada coverage insurance..

golongan ni berada di tahun akhir

1970an dan 1980an...

tengah kuat kerja mcm kita,

tapi masa tu insurans tak famous

di kalangan orang melayu, haram...

sekarang ada satu pilihan jer lah...

hospital kerajaan...

kalau nak ke hospital swasta...

kena cari dana sendiri...EPF?

Untuk persaraan pun tak cukup

inikan pula nak tanggung medical...

Sekarang banyak company besar2

beroperasi di Malaysia,

Tapi sampai bila ?

Itu pun kalau majikan

masih sudi beroperasi di Malaysia,

Bisnes is bisnes,

bukan badan kebajikan atau welfare...

kalau kos operasi dah mahal...

pegi tempat lain la jwbnyer..

nak beli takaful masa umur 55?

Besar belanjer nyer beb..

itu pun kalau layak...

Majikan paling besar dalam Malaysia..

adalah Kerajaan Malaysia,

Insyallah dah berpuluh tahun beroperasi..

tak bungkus...

walaupun kalah byk di PRU12 baru2 ni..

takper.. Majoriti mudah dalam tangan...

Alahhhh...kalu PAS ker PKR ker

perintah Malaysia pun,

kerajaan tetap jalan mcm biasa...

Kerja Kilang besar mana pun,

risiko nak bungkus tetap ada,

US dah meleset,

Kilang US kat Msia ni byk dalam bahaya...

Kat Malaysia pun

operator kilang Melayu dah skit…

berlambak Bangla, Vietnam , Nepal... murah...

Sikit hari lagi, depa pakat – pakat

pindah Operasi pi Bangla...Hampa ternganga....

Tu pun masih tak sedar diri lagi..

IKM-HUKM Hospital yg terbaik

dari segi facilities bagi rawatan kanser,

Hospital Kerajaan nih…

Hospital Swasta n Kerajaan kadang2

akan refer sini,

Sini ada golongan yg tak perlu bayar,

atau bayar seminimum yg mungkin,

Ada yang kena bayar 100%..

bagi yang ada coverage insurance,

atau TOKEY KILANG,

Boleh buat loan nak buat rawatan disini...buat loan ?

Cukup la loan rumah, loan kereta

dah beban dah.....

Kebarangkalian nak jatuh dalam

GROUP tak payah bayar sangat lah rendah..

Second group kena bayar skit.

skit berapa skit...RM 20 ribu ? RM 30 ribu ?

Tengok kes ler...So, are we hoping for the luck

to fall in the Not Need Pay Group ??

Husband kerja, wife kerja...

boleh bayar bulan - bulan aper ....

Ibarat guna Kad kredit ler,

Kad kredit Visa Jammed,

Gunerlah pulak Kad Mastercard,

(Mana2 yg pakai kad kredit,

stop dan tukar pada Kad Debit plak...)

Bila jalan jauh, spare tyre kena ada,

Jahanam satu tayar,

ada lagi satu tyre spare..

Sama juga kes you,

Mana boleh dapat rawatan kerajaan,

pergi la takda masalah,

Tapi bila lambat dan waiting list panjang,

pegi la hospital swasta nak cepat...

(dengan coverage insuranse la yer...)

Kanser bila dah kena, keluarga merana,

isteri kena kanser suami merana,

suami kena kanser isteri merana,

kehilangan keluarga tersayang

taktau nak cakap ler sedihnyer,

Kesian anak2...

Gaji Laki bini RM 2500 + RM 2500..

Wow.. RM 5000

satu tumbang...tinggal RM 2500 jer..

dah la tak cukup...

nak tanggung kos rawatan kanser lagik..

kalau takdak insurans.....

masuk paper ler mintak derma..

tanggung sakit memang perit,

takda duit nak buat rawatan lagi tambah pedih,

Ajal dan maut di tangan tuhan akhirnyer

Kalau dah sampai ajal, pergi jua...

Sekurang2nya kita mencuba,

dapatkan rawatan terbaik,

Jangan nanti terkilan salah kan diri sendiri,

Sbb lambat dapat rawatan...

Why lambat ? tak der duit..

Suami-suami yang menyayangi isteri...

Isteri - isteri yang menyayangi suami..

Lepas baca nukilan nih,

bincang - bincanglah sesama sendiri,

Suami belikan takaful untuk isteri...

Takkan isteri nak beli untuk suami..

Apa2 pun bolehlah...

Nasihat saya...

Takaful atau Insurans ..

hanya boleh dibeli dengan KESIHATAN,

Hanya orang yang SIHAT je ..

boleh beli insurans atau takaful…

You mampu bayar RM 500 sebulan pun,

Bila dah SAKIT, orang tak pandang dah,

Nukilan ni bukan nak perli saper2,

Just nak bukak minda jer,

Mintak maaf kalau ada yang teraser,

Sementara sihat, eloklah beringat..

Bila dah sakit...

Wallahulalam....

Ingat.....Kita bukan isteri mana - mana Perdana Menteri...

hatta Menteri sekali pun...

Karya diatas adalah hasil nukilan:

En. Yuzairi Yunus

zairi_takaful@yahoo.com

SEJAK hujung tahun lalu dadanya sering saja sakit. Mulanya dia menyangka ia sekadar sakit biasa sebaliknya penyanyi nasyid Bienda terpaksa menerima hakikat dia menghidap sakit jantung berlubang. Mujurlah ia dapat dikesan pada peringkat awal ketika mendapatkan rawatan di sebuah klinik swasta baru-baru ini. Bagaimanapun ketika doktor pemeriksa degupan jantung Bienda, bunyinya seakan berbeza menyebabkan dia diarah merujuk kes berkenaan ke hospital.

SEJAK hujung tahun lalu dadanya sering saja sakit. Mulanya dia menyangka ia sekadar sakit biasa sebaliknya penyanyi nasyid Bienda terpaksa menerima hakikat dia menghidap sakit jantung berlubang. Mujurlah ia dapat dikesan pada peringkat awal ketika mendapatkan rawatan di sebuah klinik swasta baru-baru ini. Bagaimanapun ketika doktor pemeriksa degupan jantung Bienda, bunyinya seakan berbeza menyebabkan dia diarah merujuk kes berkenaan ke hospital.

“Nasib baik sakit buah pinggang saya tak sampai tahap teruk lagi. Doktor kata, lagi dua peratus kalau tak jaga betul-betul memang kena dialisis," katanya yang perlu menyediakan RM1,000 setiap bulan untuk membiayai perubatannya.

“Nasib baik sakit buah pinggang saya tak sampai tahap teruk lagi. Doktor kata, lagi dua peratus kalau tak jaga betul-betul memang kena dialisis," katanya yang perlu menyediakan RM1,000 setiap bulan untuk membiayai perubatannya.